三、估值水平依然吸引

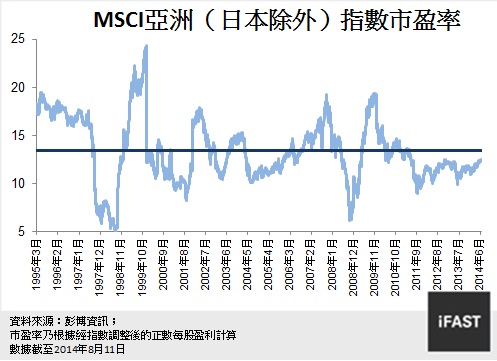

截至2014年8月8日,亞洲股市(由MSCI AC亞洲(日本除外)指數代表)的預測市盈率為12.55倍,相對其自1995年以來的13.4倍歷史平均值呈折讓(見圖七),顯示該市場的估值依然便宜。該指數的市賬率數據(見圖八)亦證實這點:亞洲(日本除外)市場目前的預測市賬率為1.54倍,相對其1.73倍的長期歷史平均值呈折讓。

圖七:估值低於長線平均值(市盈率)

圖八:估值低於長線平均值(市賬率)

.jpg)

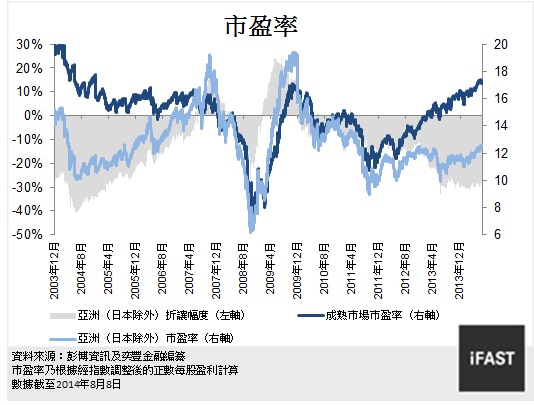

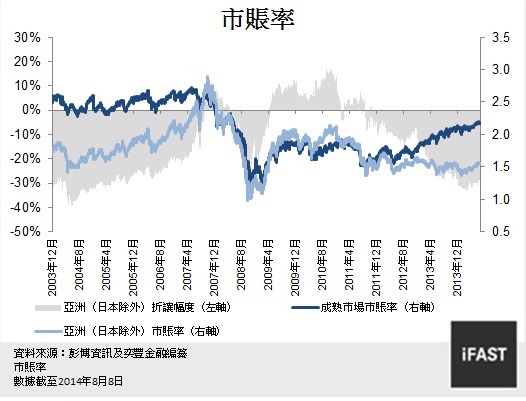

相對來說,亞洲(日本除外)市場的估值依然吸引。與成熟市場(由MSCI世界指數代表)比較,亞洲(日本除外)股市出現高達29.38%的折讓(截至2014年8月8日);成熟市場股市的預測市盈率為17.77倍,而亞洲(日本除外)股市的市盈率僅為12.55倍(見圖九)。事實上,儘管上述兩大區域市場於2009年呈溢價後,亞洲(日本除外)股市的折讓已顯著擴大,目前仍維持在過去十年以來最寬的水平。此外,以市賬率計算的估值亦見同樣趨勢,目前亞洲(日本除外)股市與成熟市場股市之間出現25.96%的折讓(其市賬率分別為1.54倍和2.08倍),高於過去十年來12%的平均折讓(見圖十)。

圖九:亞洲(日本除外)市盈率折讓擴大

圖十:亞洲(日本除外)市賬率折讓擴大

四、亞洲股市是其中一個上升潛力最強勁的市場

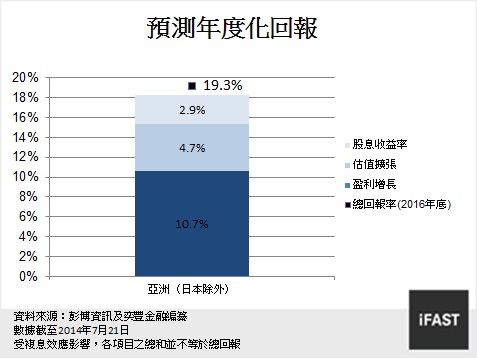

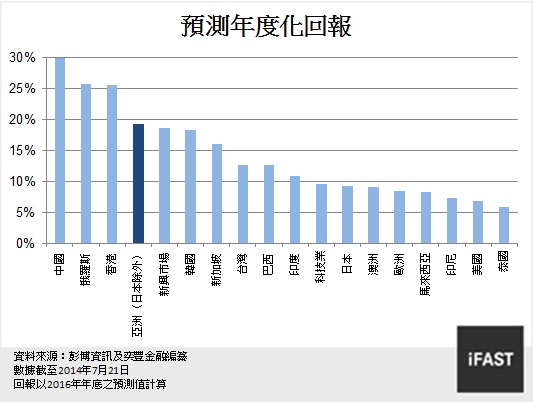

我們認為,前文提及的13.4倍平均市盈率並不足以代表亞洲(日本除外)市場的長線合理市盈率(其近期表現遜色,加上在1997年至1998年及2008年至2009年的金融危機期間估值被壓低,數據因而表現疲弱),因此我們在評估市場時選擇以14.5倍的市盈率作為合理值。從市場的歷史交易區間(見圖七)來看,這個預測不會過於樂觀。根據我們目前的預測(截至2014年7月21日,見圖十一),受惠於盈利出現正增長(+10.7%)、估值擴張(+4.7%)及股息收益率向上(+2.9 %)等利好因素,我們認為亞洲股市有望於2016年年底前取得19.3%的年度化回報。與我們研究範圍內的其他市場相比,此回報表現十分強勁(見圖十二)。此外,亞洲股市能獲得如此高的回報,亦有賴中國和香港股市等在MSCI AC亞洲(日本除外)指數中權重最大的市場估值便宜。

圖十一:亞洲(日本除外)股市預測回報

圖十二:我們研究範圍內預測回報最為強勁的市場

亞洲股市是否有望繼續走高?

總括而言,市場普遍接受中國經濟增長放緩,加上近期中國經濟見趨穩跡象,應有助穩定亞洲地區的GDP增長預測,繼而穩定亞洲(日本除外)連續三年(2011年至2013年)下調的企業盈利預測。鑑於中國市場的表現應不會再令投資者感到震驚,我們認為亞洲(日本除外)市場估值低、盈利增長預測見趨穩跡象,加上暫無負面新聞,最終可令投資者重返這個估值偏低的市場,尤其是我們預料其有望於2016年年底前取得19.3%的年度化回報(假設估值回歸至14.5倍)。

投資者或會注意到我們在評估股市時,會以均值回歸的概念為基礎。不過,這個基本評估方式的最大局限在於其無法得知估值何時會回歸至平均值,意味着我們以估值量度股市時,將無法準確預算估值偏低的股市何時會上升,或是估值偏高的股市何時會走低。鑑於相關局限存在,我們建議投資者在投資5星評級的亞洲(日本除外)市場時須更有耐性。

作者:FSM研究部

(完)

|