不過,央行的寬鬆政策只是問題的一半;超額借貸最終會導致銀行資產負債表出現不良資產,這也是一個問題。不過,在2008至2009年爆發環球金融危機後,金融業清除不良資產,其後監管更為嚴格(導致銀行業內風險較高的投資銀行和交易功能規模縮小或停止運作),而資本要求亦見收緊,使銀行借貸活動減少(聯儲局自2008年實施政策要求銀行為用於借貸的儲備金支付利息,故銀行亦建立額外的儲備金);由此可見,目前的情況肯定與以往大有不同。因此,美國四大銀行(美國銀行、花旗集團、摩根大通和富國銀行)的平均貸存比率(loan-to-deposit ratio)已跌至歷史低位之一,意味着銀行借貸更趨保守。

三、估值未算昂貴

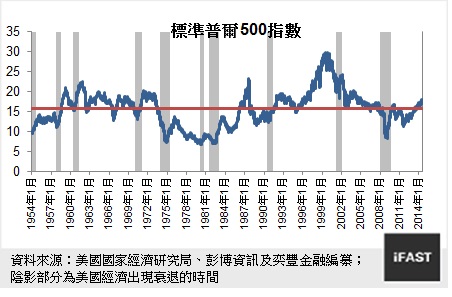

經濟衰退開始,或突發的金融市場震盪影響股市,往往就是牛市結束之時──舉例說,1998年7月至8月間,市場擔憂俄羅斯會出現債務違約及對沖基金公司Long-Term Capital Management可能倒閉,標普500指數因而下挫19.3%,只是聯儲局迅即連番減息,緩解了投資者的擔憂。然而,這兩種情況都不大可能在現階段發生。除了貨幣政策寬鬆外,美國股市目前的估值僅略高於歷史平均,估值倍數勢必進一步擴大(見圖五)。此外,美國企業延續上季的強勁季度盈利表現,標普500指數的成分股公司中近76%於2014年第二季的利潤優於市場的盈利預測,意味着如果盈利如年初至今般向上修正的話,則現有的估值水平可能會略高——年初至今,標普500指數2014年的合計盈利已調升1.1%,比今年的最低點高出2.3%。

圖五:歷史市盈率(標普500指數)

此外,目前的低利率環境對估值指標或有一定影響。由美國國債收益率代表的無風險利率是所有風險資產定價的計算基礎:當無風險利率偏低時,相應地投資者對股市等其他資產類別要求的回報水平亦會較低,而這也許就是目前的利率環境下市盈率較高的原因。現時聯邦基金目標利率仍在歷史低位徘徊,這是否意味着市場也應允許股市的估值水平升至歷史高位?我們在此澄清這並非我們的觀點,而只是投資者或願意接納為「傳統智慧」的一個觀點(不過歷史上也有無數例子,指出大眾邏輯一直都有提供其中一些最差勁的投資建議)。我們本身的預測考慮了利率最終會回復正常的情況,而聯儲局也在最近的公開市場委員會議息會議上略有提及類似觀點。

並不指望股市會出現牛市的估值水平

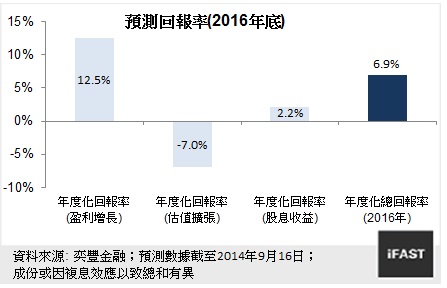

我們已提出數個理由,說明美國股市為何仍不會陷入熊市(以及估值倍數或許還會進一步擴大),但按照我們以估值主導的方法分析,我們在預測投資回報時並不指望股市會出現牛市的估值水平。正如投資者不應期待利率會永遠維持低位一樣,我們也預期將適用於美國股市的估值會出現均值回歸。考慮到利率日後會上升(聯儲局最近預測2017年以後的聯邦基金利率將介乎3.25%至4.25%)及市場的歷史估值水平,我們選擇較為合理的15倍預測市盈率作為我們對美國市場的預測。

圖六:美國市場回報的組成部分(2016年底前)

就上述預測數據而言,我們預計在盈利增長作為主要推動力的情況下,美國股市將在2016年年底前取得6.9%的年度化回報(計入股息),並預計市盈率倍數終會收縮及有損總回報。基於其上升潛力較小,我們早前於2014年6月已將美國市場的評級下調至2.5星的「中立」評級(見「2014年第二季星號評級調整:下調美國及歐洲評級至『中立』」),而這亦是我們研究範圍內現時評級最低的股市。

仍不會崩盤 但估值並不吸引

總括而言,由於並無證據顯示美國將陷入經濟衰退,且銀行業並無超額借貸,而甚為寬鬆的貨幣政策將繼續支持經濟增長和信貸市場,我們認為美國股市近期不大可能顯著下滑。然而,儘管上述理據說明股市仍有上升空間,我們仍忠於估值主導的分析方法,故預料美股在2016年年底前有相對溫和的潛在升幅。

如前文所述,估值主導分析方法的主要缺點是無法捕捉入市時機。基於上述考慮因素,我們建議投資者保留部分美國股市的投資,以達致資產配置或分散風險的目的(畢竟美國股市仍是最大的單一國家股市,亦是許多優質企業的所在地);同時應減持美股配置,轉移至亞洲(日本除外)及環球新興市場等較為吸引的區域市場。此外,相對於被動管理策略而言,投資者應採取主動管理型的投資策略,以獲得超額回報。

|