中國國內生產總值(GDP)於2007年前的十年內,每年平均增長近10%,但在環球金融危機過後增長顯著減速(見圖四),預計經濟於2014年、2015年及2016年平均僅增長7.2%。如早前所述,經濟增長放緩的原因在於中國政府須在推行改革與經濟「重新平衡」之間協調──經濟「重新平衡」將令中國來年的經濟增長將更平穩但相對緩慢,並由消費主導。

我們認為,中國的「7%經濟增長目標」(由前總理溫家寶於2011年初十二五規劃中首次提出)已不會再令投資者意外,而市場預測亦似乎已將其計算在內(見圖四)。我們注意到2012年GDP實質增長跌破8%(自1999年後首次)時,中國企業盈利預測已大幅向下調整,因此企業有充足時間調整往後的盈利指標,而股票分析員在進行由下而上的盈利預測時,也有足夠時間調整宏觀考慮因素。同樣重要的是,亞洲(日本除外)總盈利向下調整,似乎已考慮中國經濟增長放緩的因素,而我們亦注意到韓國出口商的股價與中國經濟有頗大關聯,故該國企業盈利出現顯著調整也足證上述論點。中國近來經濟數據趨穩,加上央行貨幣政策更為寬鬆(為遏止流動性緊縮的必要手段),意味着中國市場的表現應不會再令投資者感到驚訝,而投資者重拾對中國市場的興趣大概只是時間問題。

二、經濟增長預測應可趨穩

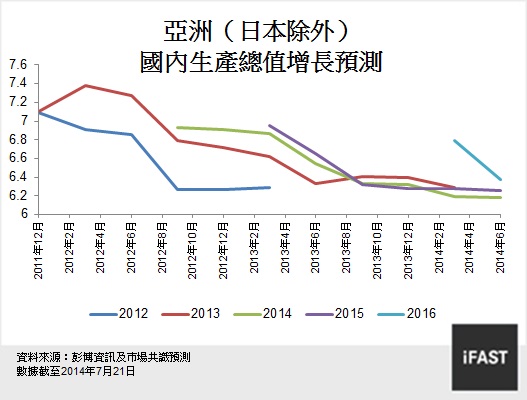

圖五:亞洲市場經濟增長預測遭下調

隨著近年中國GDP增長差過預期,亞洲每股盈利預測亦見減弱,這很大程度上是中國GDP預測下調所致(見圖六)。然而,中國經濟增長近月表現趨穩,大致維持於目前水平,為亞洲(日本除外)整體經濟增長預測帶來穩定性。展望未來,我們認為市場上仍有許多可進一步穩定亞洲GDP增長預測的推動因素,可支持市場調整每股盈利。

圖六:中國市場表現為亞洲(日本除外)GDP下調的主要因素

最關鍵的是,亞洲目前仍是偏向以出口主導的區域市場,與成熟經濟體的消費和投資增長關係緊密,亦對其有所依賴。除了拖累整體增長的結構性經濟變化外,近年中國市場的週期性疲弱表現亦可歸咎於美國、歐洲以至日本的主要成熟市場經濟增長疲弱。目前,上述三大經濟體的增長勢頭似乎較為穩健,預料其經濟持續增長將利好亞洲出口,從而帶動經濟增長。

聯儲局退市消息引發市場憂慮,導致貨幣和債券市場去年下半年顯著波動後,個別亞洲及新興市場的貨幣大幅貶值,以致投資者憂慮經常賬赤字或會擴大(摩根士丹利將印度和印尼列入「脆弱五國」),有市場人士預料亞洲金融危機或會歷史重演(見「新興市場貨幣下挫 亞洲金融風暴會否重演?」)。不過,正如我們所料,亞洲並無爆發金融危機,而印度盧比和印尼盾匯價均在2014年穩定下來,且兩國經常賬赤字均見收窄。此外,隨着通脹風險緩和,兩國須穩定貨幣的壓力減少,其央行也有更大空間推行較寬鬆的貨幣政策,以達致經濟增長。

印度和印尼兩國無獨有偶地先後舉行大選,並選出普遍被視為親經濟的兩個領導人:莫迪5月份於印度大選中獲勝,其後佐科威(Joko Widodo,暱稱Jokowi)在印尼總統大選中勝出(其競選對手普拉博沃敗選後就大選結果提出上訴)。印度基建遭遇瓶頸乃眾所周知,預料有關情況會將整體GDP增長拉低兩個百分點之多,而當選印尼總統的佐科威則以兩年內取得7% GDP增長為目標,顯著高於該國於2014年的5.3%預測增長率。預料兩國的新領導人均會重啓延誤的建設項目,並推行新措施緩解港口、機場和公路的瓶頸問題,長遠來說能刺激GDP增長。根據國際貨幣基金組織(IMF)預測,在亞洲(日本除外)基準指數涵蓋的十大市場中,印度和印尼合共佔2014年總GDP的比重多達17.5%。隨着中國經濟增長趨穩,只要上述兩個國家的經濟有所改善,便能在頗大程度上提振整個亞洲(日本除外)市場的表現。

作者:FSM研究部

|