投資水平遠不至於過剩

雖然消費在美國經濟中佔近七成,但其在國內生產總值(GDP)中往往是較為穩定的部分,很少會出現按季萎縮。根據自1947年起的270個季度觀察期,即使GDP曾出現41次萎縮,但實際個人消費支出只在26個季度錄得負增長。事實上,實際個人消費支出在2001年的經濟衰退中並沒有萎縮,而最近一次萎縮於2008至2009年的經濟衰退出現,距離上一次錄得萎縮(發生於1990年的經濟衰退)已相隔16年。另一方面,投資其實更為波動:在相同的270個季度觀察期內,國內私人投資總額出現105次的季度萎縮,佔觀察期總數近40%。此外,在過去11次經濟衰退中,美國GDP平均萎縮了1.8%(從高峰至谷底),而投資則平均萎縮12.7%!

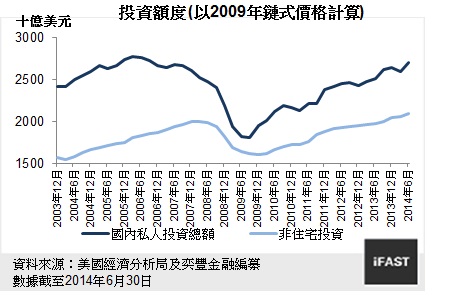

圖二:美國GDP的投資部分

這種情況並不令人意外,原因是企業投資往往與商業週期有極高關聯性,因此亦遠較家庭開支波動。經濟衰退往往在經濟積累過剩的情況下發生,且通常以過熱資本開支計劃的形式出現;此外,延後或取消企業投資或會顯著拖累增長,導致經濟陷入衰退。在目前情況下,國內私人投資總額距離經濟衰退前於2006年的高位仍低2.9%。雖然這在某程度上可歸咎於美國樓市活動較之前少(離之前的高峰還有一段距離),但更適用於評估企業投資活動的非住宅投資僅較2008年第一季的高位高出4.8%,意味着美國經濟仍不至於投資「過剩」。

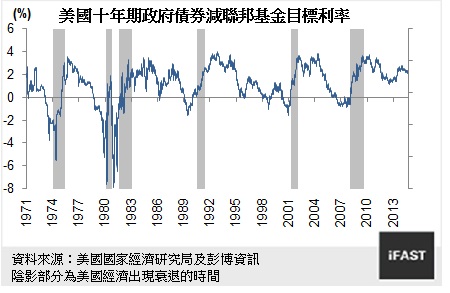

孳息曲線仍支持增長

在過去七次(或更多,視乎如何計算倒置孳息曲線)出現倒置美國孳息曲線(由十年期政府債券及聯邦基金目標利率的收益率差異代表)時,其中六次是出現倒置孳息曲線後經濟便陷入衰退。雖然孳息曲線大部分時間向上斜(較長期利率的收益率高於短期利率的收益率),但短期利率的收益率曾有七次或以上較長期利率收益率高(見圖三),當中六次是發生在美國陷入經濟衰退之前。雖然孳息曲線向上斜通常有利於銀行借貸(銀行可短借長貸),為信貸和經濟增長提供良好的環境,但對相關情況的解釋卻因應孳息曲線斜度的預測能力而異。現時,在聯儲局「零利率政策」和較長期債券收益率維持適度增長的影響下,孳息曲線保持陡峭(長期和短期利率的差距為2.3%)。儘管市場普遍預期聯儲局會在2015年加息,但由於利率乃逐步調升,為經濟增長提供十分積極的環境,因此預料孳息曲線仍將保持陡峭。

圖三:美國孳息曲線(十年期政府債券減聯邦基金目標利率)

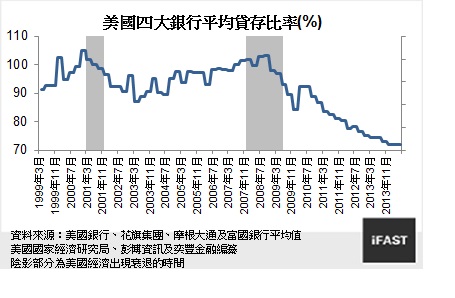

二、金融業並無超額借貸

信貸是促進經濟增長的重要動力,銀行體系是否健全更是至關重要。金融業的重要性已延伸至金融市場的穩定,原因是在金融危機當中拒絕借貸,將導致信貸緊縮,並對整體經濟影響深遠──2008年的環球金融危機便是這論點的最佳例證。雷曼兄弟倒閉後,各銀行幾乎停止短期融資,最終迫使聯儲局擔任最後貸款人(Lender of Last Resort),以避免銀行體系出現系統性崩潰。由於目前的貨幣政策仍極為寬鬆(儘管聯儲局「退市」,但聯邦基金目標利率近乎零,且買債計劃仍在進行),因此在現時的環境下,出現類似信貸緊縮情況的風險頗低。

圖四:保守的銀行借貸

|