十二條新規例控制影子銀行業務

銀監會於2013年3月27日下發通知,旨在規範商業銀行理財業務,從而整頓影子銀行業務。當中大部分規範已明確指出「 非標準化債權資產」,即貸款的定義。 其中最重要的措施,是當局明確限定商業銀行對「非標準化債權資產」的投資只能佔其理財產品總額最高35%,或其於上一年度審計報告列出的資產總額的最高4%(以較高者為準)。此外,銀行須將理財產品連接相關投資資產,並披露實際資產的性質、借貸人、孳息率及交易結構等相關資料。這兩項措施旨在限制理財產品的相關風險,並減低影子銀行的資金。

另外,銀行不能直接或間接地保證或承諾回購貸款的實際資產。銀行一旦將實際貸款出售予第三方,便不會承擔維護資產的表任,因而不會承擔貸款的違約風險。這項措施會避免銀行承擔負債表外的風險。

新規範應有助促使影子銀行提高透明度,從而減低有關業務的風險。然而,信貸增長為推動內地經濟增長的重要因素。不過,內地第一季經濟僅按年增長7.7%,遜於市場預期,究竟最新規例會否進一步威脅當地經濟增長?

中國經濟復甦會否受新政策所限?

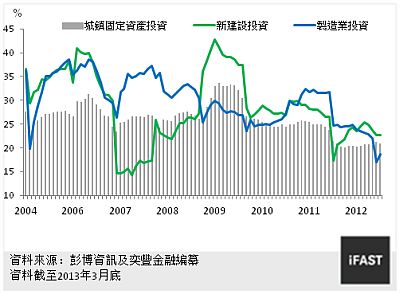

新政策將增加借貸成本,從而限制信貸增長,對地方政府及中小企的影響最大。地方政府在很大程度上依賴影子銀行獲取資金融資基建項目。如地方政府不能持續推行這些基建項目,將對投資增長影響甚大。從圖六可見,3月份新建設投資維持較強勁的22.6%按年增長,同時製造業投資按年僅升18.7%。沒有基建投資支持,整體投資增長可能大幅放緩。

圖六:固定資產投資增長(按年)

新措施較不利於中小企及小型銀行。中小企本身已經較難獲取資金,而借貸成本上升將增加這些企業的融資難度。此外,小型銀行對理財產品的依賴性高,因此新政策或將影響這些銀行的盈利水平。

然而,儘管近年信託貸款大增,總值只有融資總量的17%;但新政策只是針對其中融資渠道,因此不會抑制整體信貸增長。

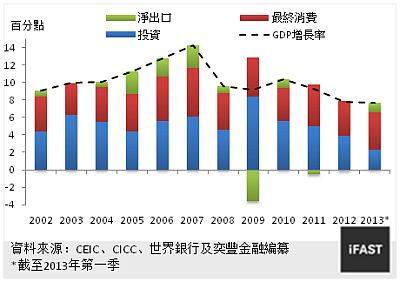

另一方面,內地經濟對投資的依賴亦逐漸降低。投資對中國2012年經濟增長率貢獻3.9個百分點,低於消費貢獻的4個百分點,為十年來首次出現投資佔比少於消費的情況。這個趨勢在今年第一季更明顯,當季投資增長僅貢獻2.3個百分點,而消費則貢獻達4.3個百分點。

圖七:經濟增長率貢獻

影子銀行風險及新規例對股市前景的影響

我們不認為銀監會發出的最新規範,及影子銀行業務的整體風險,將嚴重打擊內地股市前景。雖然影子銀行業務相關風險透明度低,不過這些憂慮亦存在了一段時間。而在宣布新措施後,內地A股市場(滬深300指數)單日跌3.3%,不過我們認為此跌幅反映政策上的不確定性,及投資者憂慮當局未來將進一步收緊政策。當然,我們不能夠排除銀監會日後可能會再推出政策,拖累股市前景,但我們相信當局不會現階段推出令市場意外的大型措施。現時對股市前景更關鍵的問題是,當局能否逐步整頓影子銀行業務及控制相關風險。

由於我們不認為新規範會嚴重壓低企業盈利,而低估值明顯反映部分金融體系的風險,該市場的基本因素仍具吸引力。截至2013年4月12日,恆生內地100指數2013及2014年預測市盈率為9.1倍及8.3倍,而滬深300指數為10.3倍及8.8倍。由於現時離岸及在岸市場估值均與其分別13倍及14倍的合理值有所折讓,因此我們繼續看好內地股市。

作者 : FSM研究部